El lunes 18 de julio un grupo de empresarios y comerciantes acudirá a las 4:00 pm a la Defensoría del Pueblo sede El Tigre, para denunciar formalmente a Hacienda Pública Municipal por considerar ilegales los cierres masivos que viene ejecutando esta dependencia de la Alcaldía de El Tigre desde hace más de tres meses, pero de forma más agresiva desde junio.

El Vistazo conversó con los organizadores, quienes ya tienen confirmada la reunión con el Defensor, Dr. Osmiler Castro. A su vez, con esta publicación el objetivo es convocar a aquellos que también sientan vulnerados sus derechos para que se sumen al encuentro.

Las fuentes consultadas invocan distintas leyes para señalar las presuntas violaciones cometidas por los «fiscales» y la propia directora de Hacienda, Nivia González de Marín.

Lee también las conclusiones de este encuentro:

Hacen especial mención al artículo 103 del Código Orgánico Tributario, que establece entre otras condiciones «no presentar las declaraciones o presentarlas con un retraso superior a un año», respaldado por el artículo 110 de la misma legislación citada.

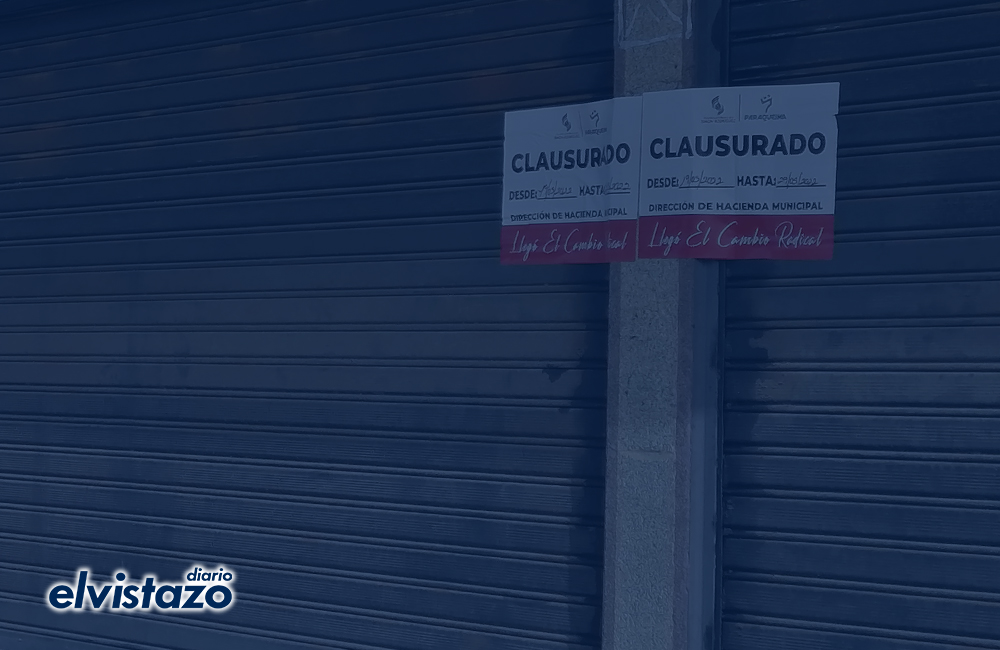

«Ellos vienen aplicando cierres y multas de 200 dólares por uno, dos y tres meses sin pagar impuestos municipales. Además ellos mismos nos han obligado a estar morosos porque bloquean el sistema municipal cuando ven que no te has registrado y pagado el aseo urbano de Fospuca. Es una cadena de atropellos diseñada por la propia Alcaldía».

La coacción Alcaldía – Fospuca, las amenazas, los cierres y las multas, son cuatro elementos y los principales de la reunión con Castro el lunes 18 de julio.

Código Orgánico Tributario

ARTÍCULO 103. Constituyen ilícitos tributarios formales relacionados con el deber de presentar declaraciones y comunicaciones:

No presentar las declaraciones o presentarlas con un retraso superior a un (1) año.

No presentar las comunicaciones que establezcan las leyes, reglamentos u otros actos administrativos de carácter general.

Presentar las declaraciones en forma incompleta o con un retraso inferior o igual a un (1) año.

Presentar otras comunicaciones en forma incompleta o fuera de plazo.

Presentar más de una declaración sustitutiva, o la primera declaración sustitutiva con posterioridad al plazo establecido en la norma respectiva.

Presentar las declaraciones en formularios, medios, formatos o lugares, no autorizados por la Administración Tributaria.

No presentar o presentar con retardo la declaración informativa de las inversiones en jurisdicciones de baja imposición fiscal.

Quien incurra en el ilícito descrito en el numeral 1 será sancionado con clausura de la oficina, local o establecimiento, en caso de poseerlo, por un plazo de diez (10) días continuos y multa del equivalente a ciento cincuenta (150) veces el tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela.

Quienes incurran en el ilícito descrito en el numeral 3 serán sancionados con multa del equivalente a cien (100) veces el tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela.

Quienes incurran en cualquiera de los ilícitos descritos en los numerales 2, 4, 5 y 6 serán sancionados con multa del equivalente a cincuenta (50) veces el tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela.

Quien no presente la declaración prevista en el numeral 7 será sancionado con clausura de la oficina, local o establecimiento, en caso de poseerlo, por un lapso de diez (10) días continuos y multa del equivalente a dos mil (2.000) veces el tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela. Quien la presente con retardo será sancionado únicamente con multa del equivalente a mil (1.000) veces el tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela.

La sanción de clausura prevista en este artículo, se aplicará en todos los establecimientos o sucursales que posea el sujeto pasivo.

ARTÍCULO 110. Incurre en retraso el que paga la deuda tributaria después de la fecha establecida al efecto, sin haber obtenido prórroga, y sin que medie una verificación, fiscalización o determinación por la Administración Tributaria respecto del tributo de que se trate.

Quien pague con retraso los tributos debidos en el término de un (1) año, contado desde la fecha en que debió cumplir la obligación, será sancionado con multa de cero coma veintiocho por ciento (0,28%) del monto adeudado por cada día de retraso hasta un máximo de cien por ciento (100%).

Quien realice el pago de los tributos debidos fuera del término de un (1) año, contado desde la fecha en que debió cumplir la obligación, será sancionado adicionalmente con una cantidad de cincuenta por ciento (50%) del monto adeudado.

Quien realice el pago de los tributos debidos, fuera del término de dos (2) años, contados desde la fecha en que debió cumplir la obligación, será sancionado adicionalmente con una cantidad de ciento cincuenta por ciento (150%) del monto adeudado.

Cuando el pago del tributo se efectúe en el curso del procedimiento de fiscalización y determinación, se aplicarán, según el caso, las sanciones previstas en el artículo 112 de este Código.

Las sanciones previstas en este artículo no se impondrán cuando el sujeto pasivo haya obtenido prórroga.